东吴证券:给予纽威股份买入评级

发布时间: 2024-12-10 01:59:58 作者:天天体育平台官网-泵阀类

东吴证券股份有限公司周尔双,罗悦,韦译捷近期对纽威股份进行研讨并发布了研讨陈述《2024年一季报点评:Q1归母净赢利同比+100%,盈余才能同环比继续提高》,本陈述对纽威股份给出买入评级,当时股价为18.78元。

2024年Q1公司完成经营总收入13.6亿元,同比增加24.5%,获益于LNG和海工造船等下流高景气,订单继续完成,增速稳健。2024年Q1公司完成归母净赢利1.97亿元,同比增加100.45%,扣非归母净赢利1.94亿元,同比增加91.56%。获益于高毛利率产品占比同比提高、规划效应开释和汇率影响,赢利增速显着强于营收。

获益高端产品占比提高、规划效应开释,毛利率同环比继续上行2024年Q1公司出售毛利率33.3%,同/环比别离提高4.7/0.4pct,出售净利率14.7%,同比提高5.7pct。2024年Q1公司期间费用率15.5%,同比下降1.76pct,其间出售/办理/研制/财务费用率别离为7.82%/3.86%/3.86%/-0.07%,同比别离变化+0.12/-0.02/+0.45/-2.31pct。公司纯收入才能同比提高显着,咱们判别系高毛利LNG/FPSO订单完成,高端产品占比提高,人民币汇率价值降低,以及规划效应开释。

依据GIA数据,2023年全球工业阀门商场规划800亿美元,职业具有空间宽广、下流涣散、集中度低的特色。公司为国内中高端工业阀门龙头,产品布局+技能实力+客户资源优势显着,随产品高端化、应用领域拓宽,结构优化、比例提高将驱动生长:(1)公司产品掩盖产球阀、蝶阀、闸阀、截止阀、止回阀、调节阀等十大系列,已根本具有为油气、化工、海工、电力、新能源职业供给全套阀门解决方案的实力。(2)公司阀门制作环节全掩盖,产品功能优异、稳定性强、交期有确保,且研制团队建造完善,高端新品继续填补国内空白。(3)通过二十余年的堆集,公司已构成较高的品牌商场认可度、国内外途径建造齐备,客户资源优质,已进入SHELL、TOTAL、中石油、中石化等大型跨国公司集团供应链,龙头位置安定。2024年4月公司发布限制性股票鼓励方案草案修订稿,拟颁发公司高管、中层办理人员和主干1664.35万股,占公告日股本总额2.22%,业绩考核方针为2023-2025年,归母净赢利不低于6.7/7.4/8.1亿元。股权鼓励方案有助于绑定中心职工,调集团队积极性。

盈余猜测与出资评级:咱们保持公司2024-2026年归母净赢利猜测8.4/10.1/11.9亿元,当时市值对应PE为17/14/12倍,保持“买入”评级。

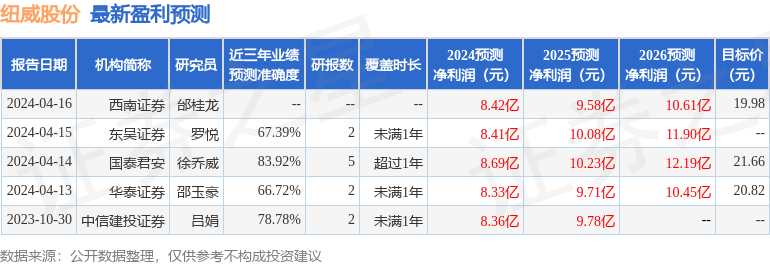

证券之星数据中心依据近三年发布的研报数据核算,国泰君安徐乔威研讨员团队对该股研讨较为深化,近三年猜测准确度均值高达83.92%,其猜测2024年度归属净赢利为盈余8.69亿,依据现价换算的猜测PE为16.47。

该股最近90天内共有5家组织给出评级,买入评级4家,增持评级1家;曩昔90天内组织方针均价为21.34。

以上内容由证券之星依据揭露信息收拾,由算法生成(网信算备240019号),与本站态度无关,如数据存在问题请联络咱们。本文为数据收拾,不对您构成任何出资主张,出资有危险,请慎重决议计划。

证券之星估值剖析提示纽威股份盈余才能平平,未来营收生长性杰出。归纳根本面各维度看,股价合理。更多

以上内容与证券之星态度无关。证券之星发布此内容的意图是传达更多具体的信息,证券之星对其观念、判别保持中立,不确保该内容(包含但不限于文字、数据及图表)悉数或许部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何出资主张,据此操作,危险自担。股市有危险,出资需慎重。如对该内容存在贰言,或发现违法及不良信息,请发送邮件至,咱们将组织核实处理。